FX自動売買におけるEAの最適化とカーブフィッティングの境界線、見極め方や検証方法をまとめました。

結論からお伝えすると、EAの最適化とカーブフィッティングの境界線は結果の良さではなく、再現性と検証プロセスで決まります。

理由は、EAの最適化は勝つためではなく壊れないロジックを見つけるための作業であり、最適化そのものが悪い訳ではなく過去にだけ合っていることが問題だからです。

そのため、判断基準はバックテストの数字ではなく、フォワードテストやウォークフォワード分析、ロバスト性などを多角的に確認する必要があります。

EAの最適化をすると勝てなくなる理由などもまとめていますので、気になる方はぜひご覧ください。

\ 高スペックで安定運用するなら /

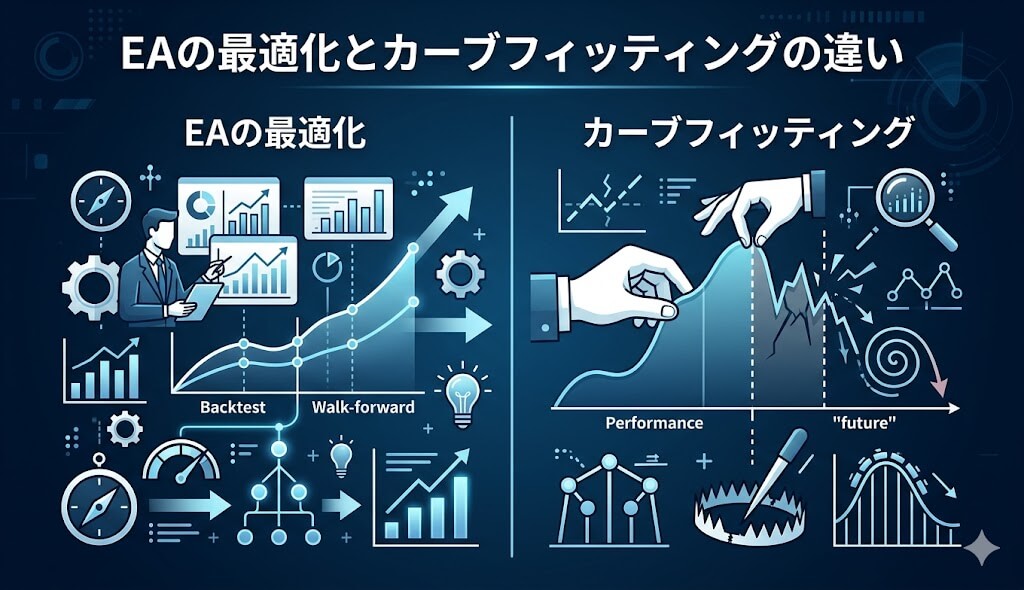

EAの最適化とカーブフィッティングの違い

システムトレードを運用するうえで、パラメータの数値を適切に調整する作業は不可欠です。

正しく調整を行うことで、相場の変動に対して柔軟に対応できるロジックを構築できます。

一方で、過去の特定期間に数値を合わせすぎる行為は、将来の相場で通用しないかもしれません。

両者の違いを正しく理解し、長期的に利益を残せる運用体制を整えることが求められます。

EAの過剰最適化を避けるための検証方法

システムを本番環境で稼働させる前に、多角的な視点から厳格なテストを実施することが不可欠です。

過去のデータに合致しているだけでは、未知の値動きに対して脆弱なまま運用を開始することになります。

ここでは、将来の相場でも機能するかどうかを確認するための、具体的なアプローチを順番に解説します。

テストを丁寧に行うことで、大切な資金を不測の事態から守る強力な防壁を築くことができるでしょう。

ランダムディレイを用いたストレステスト

実際の取引環境では、通信状況やサーバーの負荷によって注文の遅延が日常的に発生する恐れがあります。

意図的に遅延を再現し、不利な状況が生じても利益を確保できるかを確かめる作業が不可欠です。

数百ミリ秒から数秒の遅れをランダムに与えることで、ロジックの耐久性を正確に評価できます。

過酷な状況下でも安定して動作する設計こそが、長期的な資産運用において頼りになる要素となります。

異なるトレード環境での検証

証券会社ごとに配信される価格データやスプレッドは異なり、システムの挙動に影響を与えます。

特定の業者の環境でしか良好な成績を出せない場合、普遍的な優位性を持たないロジックかもしれません。

複数の証券会社のデータを用いてテストを行い、結果に極端な乖離がないかを細かく確認します。

どの環境でも一定の水準を保てるシステムは、相場の本質的な値動きを正確に捉えている証拠です。

別の通貨ペアや時間足での検証

開発したロジックが、特定の通貨ペアや時間足に過度に依存していないかを確認する作業も重要です。

ドル円で優秀な結果を出したシステムを、ユーロドルや別の時間足に適用して傾向を分析します。

他の市場でも一定の有効性を示すロジックは、根底にある相場の原理原則を正しく捉えていると評価できます。

様々な条件下でテストを繰り返すことで、真の実力と適用範囲の限界を明確に把握できるでしょう。

質の低い履歴データでのテスト

テストに使用する過去データには、欠損や異常値などのノイズが含まれることが珍しくありません。

完璧に整備されたデータでのみ美しい成績を収めるシステムは、現実の相場で脆さを露呈するかもしれません。

あえて不完全なデータを用いて検証を行い、一時的な異常値によって口座が破綻しないかを確認します。

過酷な状況を想定したシミュレーションを重ねることで、運用に対する心理的な不安を軽減できるでしょう。

長期間データでのバックテスト

直近の短い期間のデータだけで検証を終えてしまうと、相場の大きなサイクルを見落とす恐れがあります。

金融危機など、様々な局面を内包する10年以上のデータでテストを実施することが大切です。

長期間の検証を通じて、システムが苦手とする環境の傾向や最大ドローダウンの深さを正確に把握できます。

あらゆる波乱を乗り越えて、右肩上がりの資産曲線を描けるロジックこそが、実運用に耐えうるシステムです。

フォワードテストの実施

過去データを用いた検証が完了した後は、リアルタイムの相場環境でシステムを稼働させて様子を見ます。

デモ口座を使用し、テスト通りのタイミングで正確に注文が処理されるかを記録することが目的です。

仮想環境では見えなかったスリッページの影響を数値化し、現実的な利益率を再計算して評価します。

地道な観察期間を設けることで、過剰最適化による悲惨な失敗を未然に防ぐ確実な手段となります。

ウォークフォワード分析の活用

過去のデータを最適化期間と検証期間に分割し、段階的にテストを進める手法がウォークフォワード分析です。

ある期間で最適なパラメータを見つけ、直後の未知の期間に適用してパフォーマンスが維持されるかを確認します。

期間をずらしながら繰り返すことで、相場の変化に対するシステムの適応力を正確に測定できます。

高度な検証技術を取り入れることで、カーブフィッティングの罠に陥る確率を大きく引き下げられるでしょう。

パラメータ数の適切な設定

インジケーターの期間など、ユーザーが変更できる変数の数はシステムの頑健性に直結する重要な要素です。

設定項目が多すぎる場合、特定の期間に都合よく合致する数値を簡単に見つけ出せてしまうため注意が必要です。

調整可能な項目を必要最小限に絞り込むことで、意図しない過剰な最適化を構造的に防ぐ効果が期待できます。

複雑な設定を排除し、シンプルな骨組みを維持することが、長期的に機能するシステムを生み出す秘訣となります。

プロフィットファクターの過信に注意

総利益を総損失で割った数値は、システムの優秀さを示す重要な指標として広く知られています。

しかしこの数値が異常に高い値を示している場合、過去のデータに過剰適合している恐れがあります。

現実の相場においては、長期間にわたり高すぎる利益率を維持することは極めて困難であることを認識しましょう。

見栄えの良い数字に惑わされず、リスクとリターンのバランスが取れた現実的な成績を評価することが大切です。

異常な収益カーブの確認

資産の推移を示すグラフが、定規で引いたように一直線の右肩上がりを描いている場合は警戒しましょう。

相場には不規則な動きが存在するため、損失を全く出さずに利益を積み上げることは事実上不可能です。

適度な停滞期や一時的な落ち込みを含みながらも、全体として成長していく自然なカーブを描くものが理想的です。

不自然な美しさを放つ結果は、実運用が始まった途端に急激な右肩下がりへと転落する危険性を孕んでいます。

\ 高スペックで安定運用するなら /

資金管理の妥当性をチェック

システムが優れていても、取引に投じる資金量が適切でなければ、連敗時に大きな痛手を負う恐れがあります。

最適化の過程で、ロットサイズやナンピンの倍率が異常な数値に設定されていないかを慎重に見極める必要があります。

最大ドローダウンを口座資金の適正な範囲に抑えられるよう、堅実なロット配分を心がけることが不可欠です。

無理な運用に頼らず、リスクを最小限に抑える守りの姿勢こそが、自動売買を成功に導く最大の鍵となるでしょう。

検証結果を鵜呑みにしない姿勢

厳密なテストをクリアしたシステムであっても、未来の相場で確実に勝てる保証はどこにも存在しません。

相場環境は常に変化しており、過去に有効だった戦略がある日突然通用しなくなるリスクを抱えています。

良好な結果は過去の成績に過ぎないという、冷徹で客観的な視点を持ち続けることが重要です。

常に疑いの目を持ち、不調の兆しを察知して稼働を停止できる判断力を持つことが、資産防衛につながります。

EA最適化の基本的な流れ

パフォーマンスを向上させるためには、場当たり的な調整ではなく体系的な手順を踏む必要があります。

正しいステップに沿って作業を進めることで、システムの長所を伸ばしつつ弱点を補強することが可能になります。

ここからは、専用のソフトウェアを用いた具体的なテストの進め方やデータの設定方法について見ていきましょう。

正確な手順をマスターすることで、ご自身の手で強固な運用体制を構築できるようになるかもしれません。

バックテストによる初期確認

パラメータの調整に入る前に、デフォルト設定のままで過去データに当てはめて結果を抽出します。

ロジックの基本概念が相場においてどのような優位性を持っているか、ポテンシャルを評価する段階です。

初期状態で右肩下がりのグラフを描く場合、設定値を変更しても根本的な改善は見込めないでしょう。

基礎がしっかりしているシステムだけを選別することが、無駄な作業時間を削減するための第一歩となります。

最適化の実行手順

初期確認で可能性を感じたシステムに対し、取引ツールの機能を活用して本格的な調整作業を開始します。

変動させるパラメータの範囲を適切に設定し、膨大な組み合わせの中から成績の良い数値を探索していきます。

一度にすべての変数を動かすのではなく、影響度の高い項目から順番に一つずつ調整していく手法が効果的です。

特定の変数が成績に与える影響を把握することで、相場に合わせた柔軟な微調整が可能になります。

結果の読み取り方

ソフトウェアが導き出したテスト結果のリストから、本当に価値のある設定値を見つけ出す眼力が求められます。

単純に利益が大きい数値を選ぶだけでは、特定の期間のノイズに合致した過剰最適化に陥る恐れがあります。

利益額だけでなく、取引回数や最大ドローダウンの小ささなど、複数の評価基準を総合的に判断することが不可欠です。

様々な指標のバランスが取れた設定を見つけることで、実運用での失敗を防ぐ堅牢なシステムが完成するでしょう。

\ 高スペックで安定運用するなら /

最適化とカーブフィッティングの境界線の考え方

数値を調整する際、正しい改善と危険な過剰適合の間には、目に見えない曖昧な境界線が存在します。

利益を追求するあまり、無意識に過去データにすがりつき、将来の適応力を失わせているケースは少なくありません。

危険な領域に踏み込まないためには、明確な判断基準を持って数値を評価する客観的な視点が必要となります。

両者を的確に見分け、長期的な安定運用を実現するための重要な考え方について深く掘り下げていきます。

再現性があるかで判断する

得られた良好な結果が、たまたまその期間に発生した特異な値動きに依存していないかを見極めます。

トレンドの発生など、市場で繰り返し発生する普遍的な現象を捉えているかが重要なポイントです。

特定の経済指標の発表時など、二度と起こらない局所的な条件で稼いだ利益は、運用における再現性を持ちません。

論理的な裏付けがあり、何度でも同じように機能する優位性を備えているかが、正しい調整の基準となります。

アウトオブサンプルで通用するか確認する

調整作業に使用しなかった未知の相場データを用いてテストを行い、真の適応能力を厳しく審査します。

検証用の期間で美しいグラフを描いても、未知のデータで損失を出すようでは実戦に投入できません。

学習させた期間外のデータでも安定した利益を生み出せることこそが、危険を回避できた最大の証明です。

未知の領域でのパフォーマンスを最重要視することで、将来の不確実な環境にも耐えうる設計が実現するかもしれません。

ロバスト性を重視する視点

システムの頑健性を意味するロバスト性は、自動売買を長期的に成功させるための最も重要な概念です。

数値を少し変更しただけで急激に成績が悪化する敏感なシステムは、相場の僅かな変化に耐えることができません。

ある程度パラメータをずらしても一定の利益水準を維持できる、幅を持った緩やかな設計を意識することが大切です。

ロバスト性を第一に考える視点を持つことで、過酷な相場環境の波を乗り越えていくタフなシステムを構築できるでしょう。

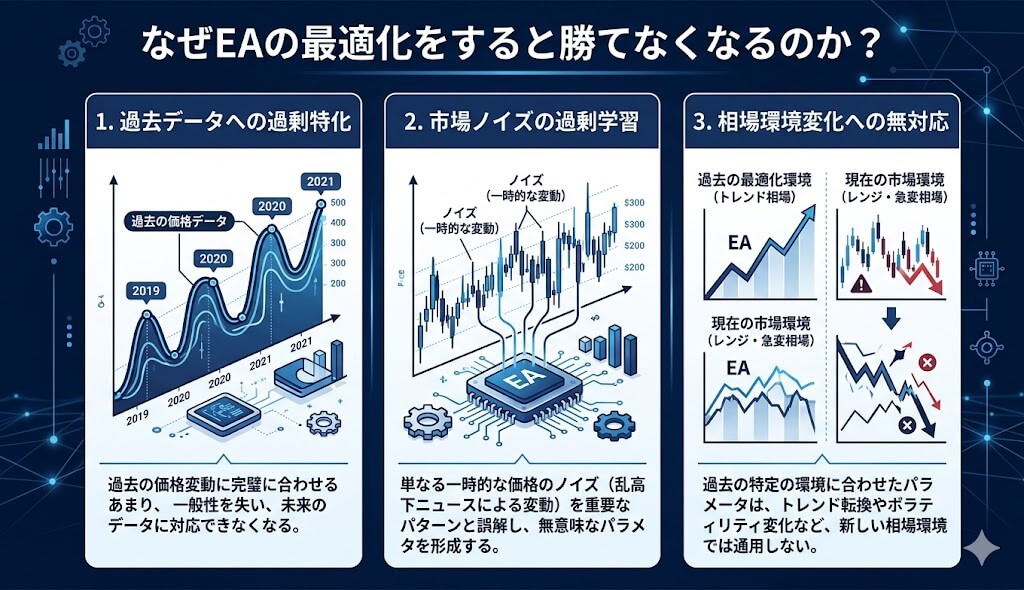

なぜEAの最適化をすると勝てなくなるのか?

利益を得ようと細かく調整すればするほど、逆に実運用での成績が悪化するという現象が頻発します。

構造が過去の事象に過度に縛られ、未来の変化に対する柔軟性を完全に失ってしまうことが主な要因です。

良かれと思って加えた条件が、結果的にシステムの寿命を極端に縮める致命的な問題になるケースは珍しくありません。

ここでは、過度な調整がパフォーマンスを破壊してしまう具体的なメカニズムについて詳しく解説します。

過去データに特化しすぎる構造になる

数値を突き詰める行為は、特定の期間のチャート形状にシステムをぴったりと型抜きする作業です。

過去に起きた急落のタイミングに合わせて最適化すれば、テスト上は完璧な成績を叩き出すことができます。

しかし未来の相場が過去と同じ軌跡を描くことはなく、型に合わない値動きに遭遇した途端に機能不全に陥ります。

過去への適合度を高めるほど未来への適応力が低下するというジレンマを、深く理解しておきましょう。

ノイズまで学習してしまう問題

金融市場には、突発的なニュースによる論理的に説明のつかない不規則な価格変動が常に存在します。

過度な調整を行うと、本来は無視すべき偶発的なノイズにまで売買ロジックを合わせようとしてしまいます。

意味のないランダムな動きを法則と勘違いして組み込まれた条件は、通常の環境においては単なる足かせにしかなりません。

相場の本質的なトレンドだけを抽出し、無駄なノイズを的確に切り捨てるおおらかな設計が強く求められます。

相場環境の変化に対応できなくなる

市場のボラティリティや参加者の属性は、数ヶ月のサイクルで劇的に変化していくのが一般的な傾向です。

特定の時期の環境に極限までチューニングされたシステムは、避けられない変化に対して非常に脆い性質を持ちます。

低ボラティリティな環境で完成されたロジックは、荒れ狂う相場へ移行した瞬間に通用しなくなります。

環境の変化に抗うのではなく、波に逆らわずに柔軟に形を変えられるしなやかなシステムこそが利益をもたらします。

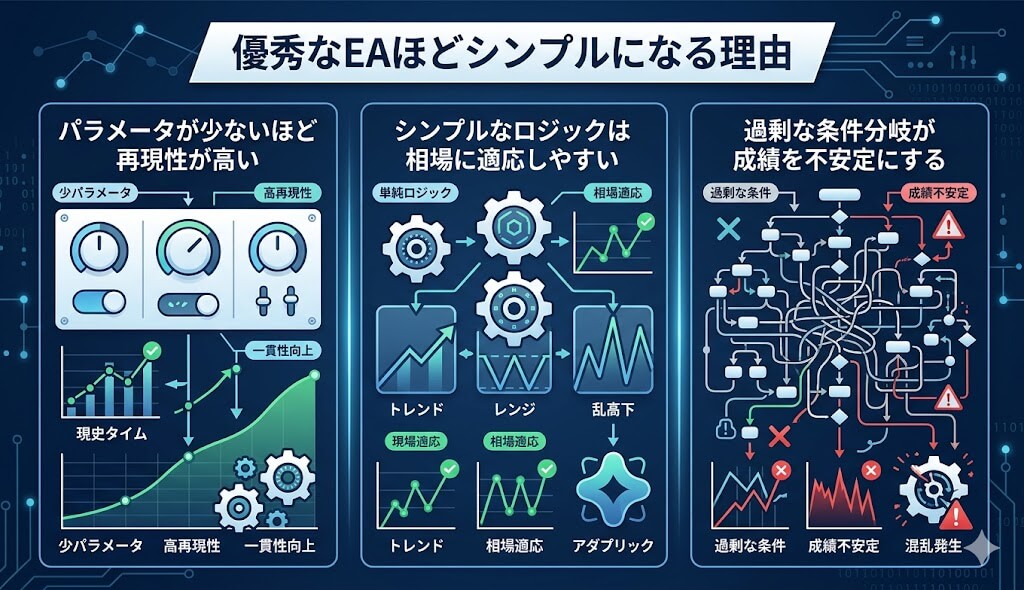

優秀なEAほどシンプルになる理由

市場で安定して利益を上げ続けているシステムには、驚くほど構造が単純であるという共通点があります。

複雑なインジケーターを無数に組み合わせたものよりも、基本的な移動平均線だけを用いたロジックの方が優れていることは少なくありません。

多くの開発者が最終的にシンプルな設計へと行き着くのには、明確で論理的な裏付けが存在します。

無駄を削ぎ落とした洗練されたロジックが持つ、生存能力の秘密について詳しく紐解いていきましょう。

パラメータが少ないほど再現性が高い

システムの変数が少なければ少ないほど、カーブフィッティングが入り込む余地は物理的に狭まっていきます。

設定項目が数個しかないシステムで検証をクリアできた場合、相場の普遍的な真理を捉えている証です。

シンプルな構成であればあるほど、異なる通貨ペアに適用した際にも同じ成績を再現できる可能性が高まります。

余計な装飾を削ぎ落とし、根幹となる優位性だけを純粋に機能させることで、強固な運用基盤が完成するでしょう。

シンプルなロジックは相場に適応しやすい

金融市場は複雑ですが、根底に流れる人間の心理や大衆の行動パターンは古くから変わりません。

複雑すぎる条件付けは、特定の局面における些細な動きを捉えることには長けていても、大きな流れの変化を見失いがちです。

基本的なテクニカル指標を用いた単純なルールは、相場のうねりに自然と乗ることができ環境の変化に適応します。

王道のアプローチは時代を超えて機能し続ける強さを持っており、結果として堅実な利益を生み出す可能性が高いでしょう。

過剰な条件分岐が成績を不安定にする

勝率を高めようとして、複雑な条件を多数継ぎ足す行為はシステムの安定性を損なうため非常に危険です。

条件が増えるごとに、相場環境のわずかな変化で取引のサインが点灯しなくなるリスクが高まります。

フィルターをかけすぎて取引回数が減少してしまえば、本来の優位性が統計的に証明できなくなってしまいます。

不完全さをある程度許容し、大らかな条件で相場と向き合う心のゆとりを持つことが、成功率を大きく引き上げるでしょう。

\ 高スペックで安定運用するなら /

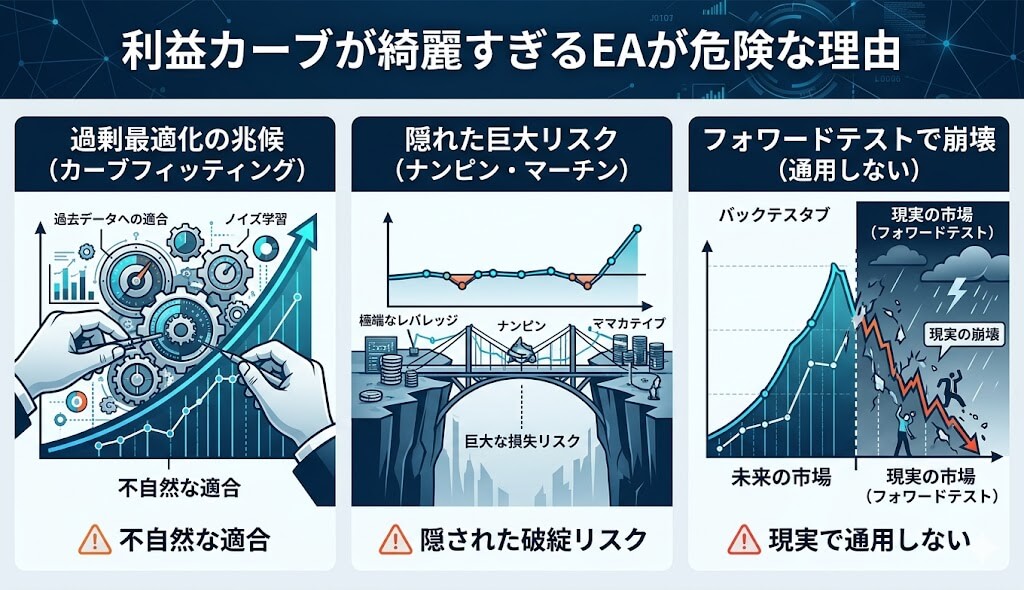

利益カーブが綺麗すぎるEAが危険な理由

成績グラフを見ると、全く凹みのない美しい右肩上がりの線を描いているものが存在します。

直感的には魅力的に映りますが、現実の相場でこのような完璧な結果を出し続けることは事実上不可能です。

見た目の美しさに隠された、取り返しのつかない致命的なリスクを見抜く眼力を持たなければなりません。

ここでは、綺麗すぎる成績の裏に潜む危険性と、その巧妙な罠を見破るための着眼点について解説します。

不自然な右肩上がりは過剰最適化の兆候

正常なシステムであれば資産曲線に大小の波や停滞期が現れるのが自然な姿です。

定規で引いたような一直線のグラフは、過去の負けトレードを意図的に排除する条件が組み込まれている疑いがあります。

特定の期間のノイズに合わせて損失を消し去った結果であり、未来の相場では機能しない典型的な事例です。

見栄えを良くするためだけの過度なチューニングは、運用者を欺くための悪質な細工として警戒する姿勢が求められます。

ドローダウンが少なすぎる場合のリスク

最大ドローダウンが極端に抑えられている成績は、一見すると非常に安全性が高く優秀なロジックに見えます。

しかし損失を抱えたポジションを決済せずに耐え続けることで、表面上の数値を隠蔽しているケースが少なくありません。

含み損を限界まで耐える設計は、相場が反転しなかった場合に資金が吹き飛ぶ一撃必殺のリスクを孕んでいます。

損切りを適切に行い、妥当な落ち込みを計上しているシステムの方が、長期的な運用においては遥かに健全です。

フォワードテストで崩れるパターンが多い

綺麗すぎるバックテスト結果を提示しているシステムほど、リアルタイムの運用に移行した瞬間に成績が急降下する傾向にあります。

過去のチャートにぴったりと張り付くように作られた設定が、未来の相場には全くフィットしなくなるためです。

見栄えだけを取り繕ったシステムは、実環境特有のわずかな通信遅延に対しても極めて脆弱にできています。

過去の実績の美しさに目を奪われず、現在進行形で直面している厳しい環境で戦えているかを冷徹に評価してください。

EA最適化とカーブフィッティングに関してよくある質問や疑問

自動売買の運用において、パラメータ調整に関する悩みは多くのトレーダーが直面する共通の課題です。

正しい知識を持たずに検証を進めると、いつの間にか危険な過剰適合の罠に落ち込んでしまうかもしれません。

ここでは、頻繁に寄せられる疑問を取り上げ、より安全な運用を目指すための具体的な解決策を提示します。

EAの最適化はどこまで行うべきですか?

ロジックの優位性を確認できる最低限の範囲で止めることが推奨されます。無理に利益を最大化しようとせず、普遍的な法則に基づく安定性を確保する段階で完了させることが重要です。

カーブフィッティングは完全に避けるべきですか?

過去データを用いた調整である以上、微小な過剰適合は避けられません。排除するのではなく、実運用で致命傷を負わないレベルに影響を抑え込むためのリスク管理が不可欠となるでしょう。

フォワードテストはどれくらい必要ですか?

取引頻度にもよりますが、最低でも3ヶ月から半年間の観察期間を設けることが一つの目安となります。様々な相場環境を経験させ、未知の状況下での挙動を慎重に確認する必要があります。

パラメータはいくつまでが適切ですか?

明確な正解はありませんが、変更可能な変数は3つから5つ程度に絞り込まれている状態が理想的です。少なければ少ないほどリスクは下がり、長期的な生存確率は高まります。

EAの最適化は勝つためではなく壊れないロジックを見つける作業(まとめ)

パラメータ調整は、過去のチャートから最高益を絞り出すための錬金術ではありません。

あらゆる波乱を想定し、過酷な環境下でも口座資金を枯渇させない強靭な防壁を築き上げるための地道な作業です。

甘い誘惑を断ち切り、システムの弱点と真摯に向き合う客観的な視点が強く求められます。

目先の数字に惑わされず、普遍的でシンプルなロジックを追求することが、長期的な資産形成を成功へと導くでしょう。

\ 高スペックで安定運用するなら /